Immobilier sur Caen : données à savoir

Sommaire

Suite aux dernières nouvelles et mesures concernant le monde de l’immobilier, découvrez avec nous aujourd’hui quelques données sur le secteur national ainsi que le secteur de Caen. Prix aux mètre carré, pouvoir d’achat des français, rentabilité, loyer moyen… Ces données sont fournies par le livret data Seloger, paru en avril 2024.

Ce livret apporte une lecture objective permettant de comprendre les dynamiques du marché. Actualisé tous les semestres, il reflète au plus près la réalité du marché immobilier et sa conjoncture.

Le pouvoir d’achat immobilier est calculé de la manière suivante : capacité d’emprunt calculée avec une mensualité de 1000€ / prix moyen de l’immobilier au mètre carré.

Concernant la ville de Caen :

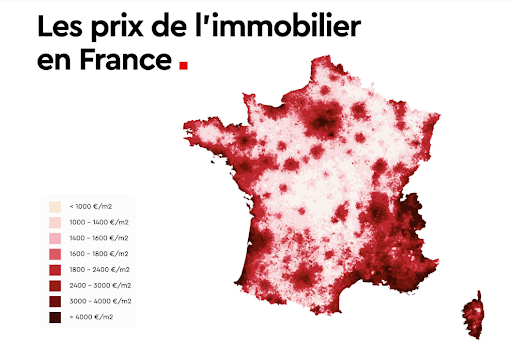

Prix au mètre carré moyen : 3064 €

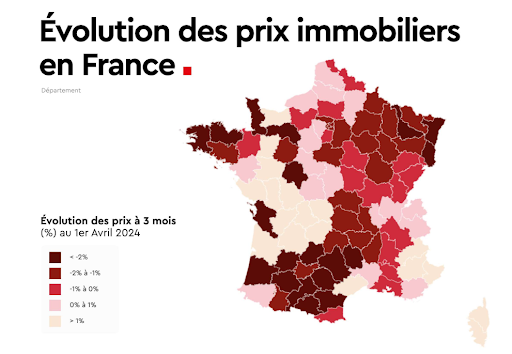

Evolution moyenne des prix en 3 mois : -2.1%

Loyer moyen au mètre carré : 13.2 €

Rentabilité brute : 5.2 %

Pouvoir d’achat immobilier avec mensualité de 1000 € : 53

Durée d’amortissement pour un bien de 50 m² : 11 ans et 9 mois

Au fil des années, le marché immobilier caennais a connu une croissance soutenue, attirant une population diversifiée et dynamique. Que vous cherchiez un appartement en centre-ville pour profiter de la vie urbaine animée ou une maison plus spacieuse en périphérie pour une ambiance plus paisible, Caen répond à tous les besoins et préférences.

Quelques définitions pour mieux comprendre

Rentabilité brute :

La rentabilité brute est un indicateur financier qui mesure le rendement d'un investissement immobilier avant toute déduction des charges et des impôts. Elle est calculée en divisant le montant des revenus bruts générés par le bien immobilier (loyers, par exemple) par sa valeur d'achat ou sa valeur vénale. Le résultat est souvent exprimé en pourcentage. La rentabilité brute permet d'avoir une idée du potentiel de rendement d'un investissement immobilier. Tout cela sans tenir compte des coûts liés à l'entretien, à la gestion, aux taxes foncières, etc.

Pouvoir d'achat immobilier :

Le pouvoir d'achat immobilier désigne la capacité financière d'un individu ou d'un ménage à acquérir un bien immobilier. Il est déterminé par différents facteurs tels que les revenus disponibles, l'épargne accumulée, le taux d'intérêt des prêts immobiliers, les conditions du marché immobilier, etc. Un pouvoir d'achat immobilier élevé signifie que l'acheteur peut accéder à des biens immobiliers de plus grande valeur ou de meilleure qualité. Tandis qu'un pouvoir d'achat faible limite les options d'achat.

Durée d'amortissement :

La durée d'amortissement est le laps de temps nécessaire pour qu'un investissement immobilier génère des flux de trésorerie suffisants pour récupérer totalement le capital investi. Elle est souvent utilisée dans le contexte de l'investissement locatif. Plus la durée d'amortissement est courte, plus l'investissement est considéré comme rentable. Elle est calculée en divisant le capital investi par les flux de trésorerie générés par l'investissement sur une base annuelle. Une fois que l'investissement a récupéré son capital initial, il est considéré comme amorti et les flux de trésorerie deviennent essentiellement du bénéfice.

Crédit photo : Wikipédia

{kind=link}